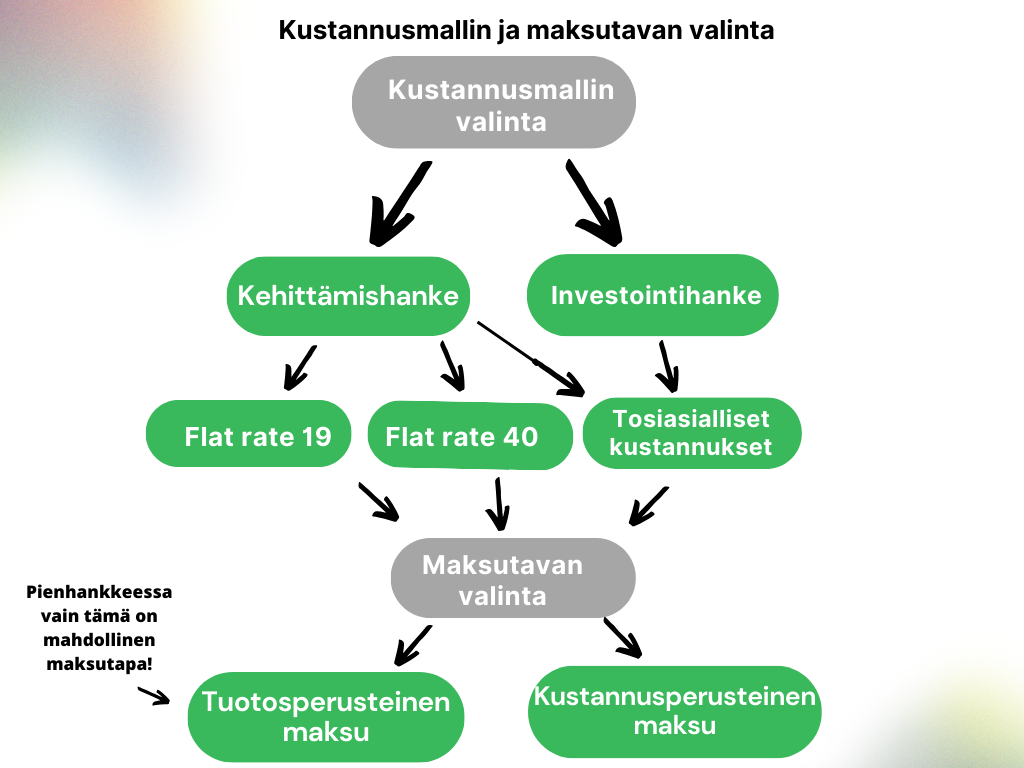

Hankkeen kustannusarviolle eli kustannusmallille on kolme vaihtoehtoa ja maksutavalle kaksi. Niiden soveltuvuus riippuu hankkeen sisällöstä ja koosta. Jo tukihakemusta tehdessä hakijan on valittava toimenpiteelle kustannusmalli ja tuen maksutapa; näitä ei voi kesken toteutuksen enää muuttaa, joten näihin asioihin kannattaa tutustua huolella jo suunnitteluvaiheessa. Sen johdosta ole aina yhteydessä Mansikkaan ennen hankehakemuksen jättämistä! ELY-keskus tekee lopullisen päätöksen kustannusmallista.

Kustannusmallit

Yksinkertaistetut flat rate -kustannusmallit

- vähentävät työmäärää hankkeen hallinnoinnissa, nopeuttavat maksuhakemusten käsittelyä ja vähentävät lisäselvitysten tarvetta

- flat rate-kustannusmallissa hankkeen kustannusarvio laaditaan niin, että osa kustannuksista esitetään tosiasiallisilla määrillä ja osa kustannuksista sisältyy kustannusarvioon laskennallisena flat rate-osuutena

- laskennallisia kustannuksia ei todenneta maksuhakemuksessa kirjanpidon tositteilla

- flat rate -kustannusmallit soveltuvat vain kehittämishankkeeseen, jossa on henkilöstökuluja, niitä ei voi soveltaa investointihankkeessa

Tosiasialliset kustannukset -malli

- esitetään toimenpiteen tosiasialliset kustannukset kustannuslajeittain

Laskennallinen henkilöstökulu 39 %

- ei ole varsinainen kustannusmalli, vaan yksinkertaistettu tapa laskea hankkeen henkilöstökuluja

- kehittämishankkeissa palkkakuluina hyväksytään työssäoloajan palkat ilman sivukuluja

- tämän lisäksi laskennallisesti hyväksytään 39 prosenttia työssäoloajan palkasta; tämä laskennallinen osuus sisältää loma-ajan palkan, lomarahan sekä lakisääteiset palkan sivukulut

Laskennalliset kustannukset flat rate 19 %

- kustannusmallissa voidaan prosenttimääräisinä laskennallisina kustannuksina hyväksyä 19 % hankkeen hyväksyttävistä henkilöstökulujen ja ostopalvelujen yhteismäärästä.

- Hankkeen kustannusarvioon budjetoidaan tosiasiallisina kuluina:

- henkilöstökulut

- ostopalvelut

- mahdolliset ulkopuolisten henkilöiden matkakulut

- ulkopuolisten tilojen vuokrat

- laskennallinen flat rate 19 % -osuus

- mahdollinen vastikkeettoman työn (talkoo) arvo

- Laskennallisia eli välillisiä kustannuksia ovat:

- hankehenkilöstön matka-, koulutus- ja työterveyskulut

- toimitila- ja yleiset toimistokulut, kone-, laite- ja ohjelmistokulut

- hankkeen tarjoilukustannukset sekä vastuuvakuutukset

Laskennalliset kustannukset flat rate 40 %

- Kustannusmallissa voidaan prosenttimääräisinä laskennallisina kustannuksina hyväksyä 40 % hankkeen hyväksyttävistä henkilöstökuluista

- Kaikki muut rahalliset kustannukset sisältyvät laskennalliseen eli välilliseen kustannuserään

- Hankkeen kustannusarvioon budjetoidaan tällöin vain:

- henkilöstökulut

- laskennallinen flat rate 40 % -osuus

- Malliin voi sisältyä vastikkeetonta työtä: talkootyöstä tehdään arvio ja lasketaan sen rahallinen arvo, joka sisältyy välillisiin kustannuksiin, rahoituksessa vastaava talkoon arvo sisältyy yksityiseen rahoitukseen. Toteutuneen talkootyön määrä kerätään, tietoa ei kuitenkaan tarvitse liittää maksuhakemukselle.

Tosiasialliset kustannukset

- hankkeen kustannusarviossa esitetään kaikki kulut kustannuslajien mukaan eriteltyinä

- soveltuu kaikkiin hankkeisiin

- rakentamisen investointihankkeessa kustannusarvio voidaan laatia tarjouksiin perustuen tai yksikkökustannuksiin perustuen

- henkilöstökulut lasketaan Laskennallinen henkilöstökulu 39 % -laskutavan mukaisesti

Tuen maksutavat

Tuotosperusteinen eli kertakorvaus

- Tuenmaksu haetaan todentamalla hankkeen tuotos, ei kustannuksia; tuki maksetaan, kun tulos on saavutettu ja todennettu tukipäätöksessä mainitun mukaisesti.

- Soveltuu hankkeeseen, jossa on on selkeä tulos eli tuotos tai useita sellaisia, ja jotka voidaan todentaa; hakija esittää tukihakemuksella todentamistavan, joka voi olla esimerkiksi valokuva, raportti tai hankkeen muu tuotos.

- Vähentää hakijan työmäärää maksunhakemusvaiheessa; edellyttää, että kaikki tosiasialliset kustannukset on voitu todeta kohtuulliseksi tukihakemusvaiheessa.

- Tuotosperusteisessa hankkeessa muutospäätöstä voi hakea vain toteutusajan osalta, ei sisällön; hanke tulee olla huolella suunniteltu, jotta tavoiteltava tulos pystytään saavuttamaan.

- Jos tulos on puutteellinen, tukea ei makseta; riskin pienentämiseksi hankkeen toimenpiteet ja kustannusarvio kannattaa mahdollisuuksien mukaan jakaa itsenäisiin osioihin. Tällöin koko tuki ei jää maksamatta, vaikka jokin osio toteutuisi puutteellisesti.

- Tuotosperusteista maksutapaa ei voida myöntää hankkeelle, joka toteutetaan julkisena hankintana.

- Määrittele hankehakemuksessa

- hankkeen tavoitteet ja toimenpiteet

- laske hankkeen kokonaiskustannusarvio joko flat rate- mallilla (jos se soveltuu hankkeeseesi) tai tosiasiallisten kustannusten perusteella

- jos tuen maksatusta haetaan useammin kuin kerran, jaa kokonaiskustannusarvio toteuttamisjärjestyksen tai -tavan perusteella selkeästi todennettavissa oleviin osioihin, laske kunkin osion kustannukset ja kirjaa miten eri osioiden tulos todennetaan

Kustannusperusteinen eli kuittiperusteinen

- Tuen maksaminen perustuu syntyneisiin kustannuksiin.

- Maksun edellytyksenä on, että meno on tuen saajan maksama ja kirjattuna tuen saajan kirjanpitoon hankkeen menoksi (tai investointihankkeessa kirjanpitoon taseen tilille).

- Syntyneet kustannukset todennetaan tositteiden, maksukuittien ja muun kirjanpitoaineiston perusteella.